克拉克森研究:新冠肺炎疫情對航運市場的潛在影響

發(fā)布時間:2020-03-24

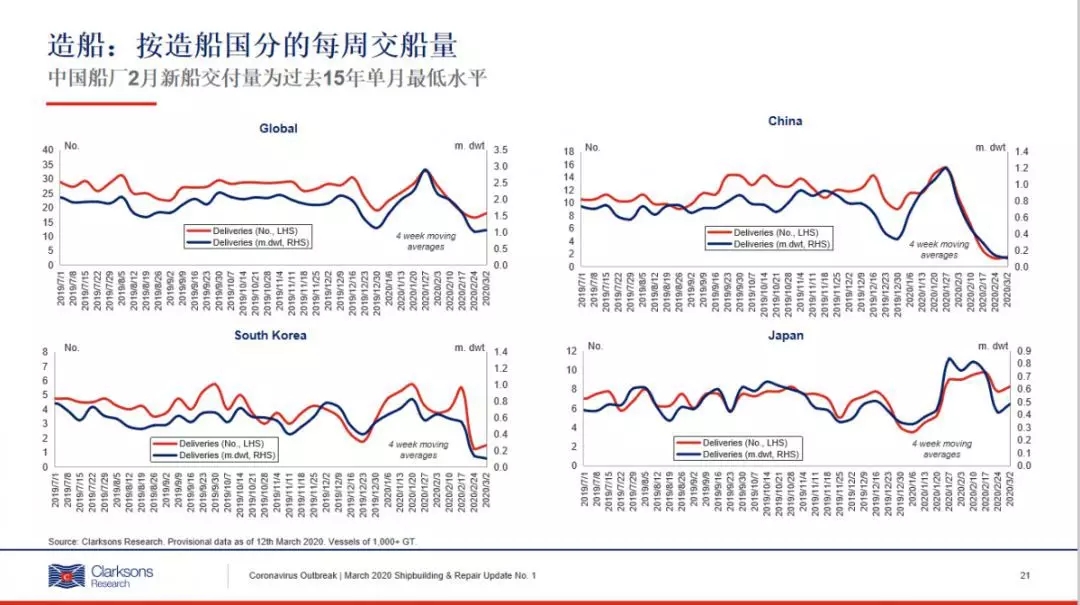

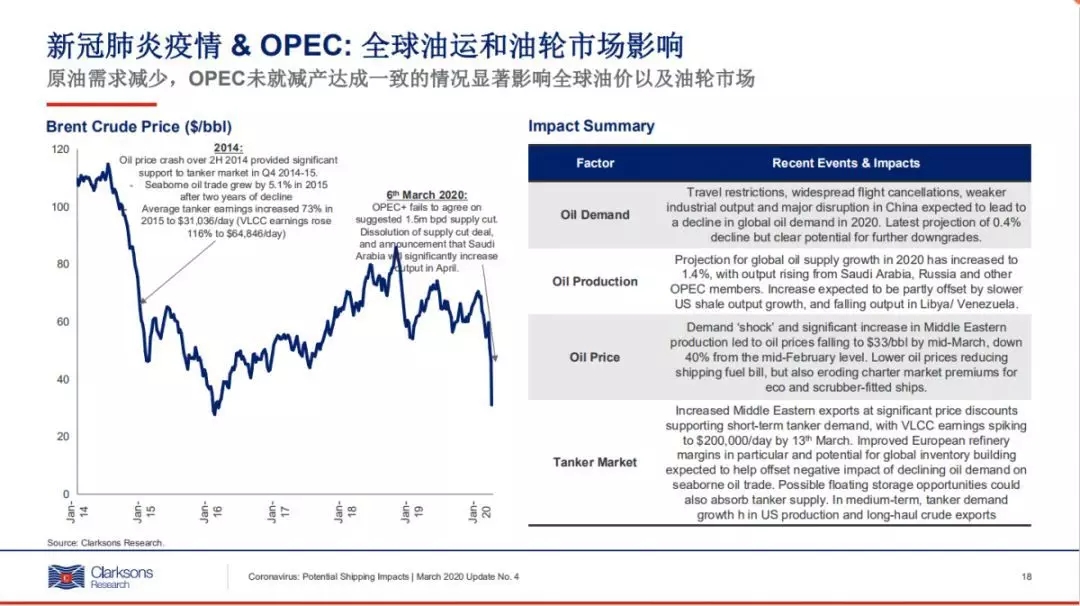

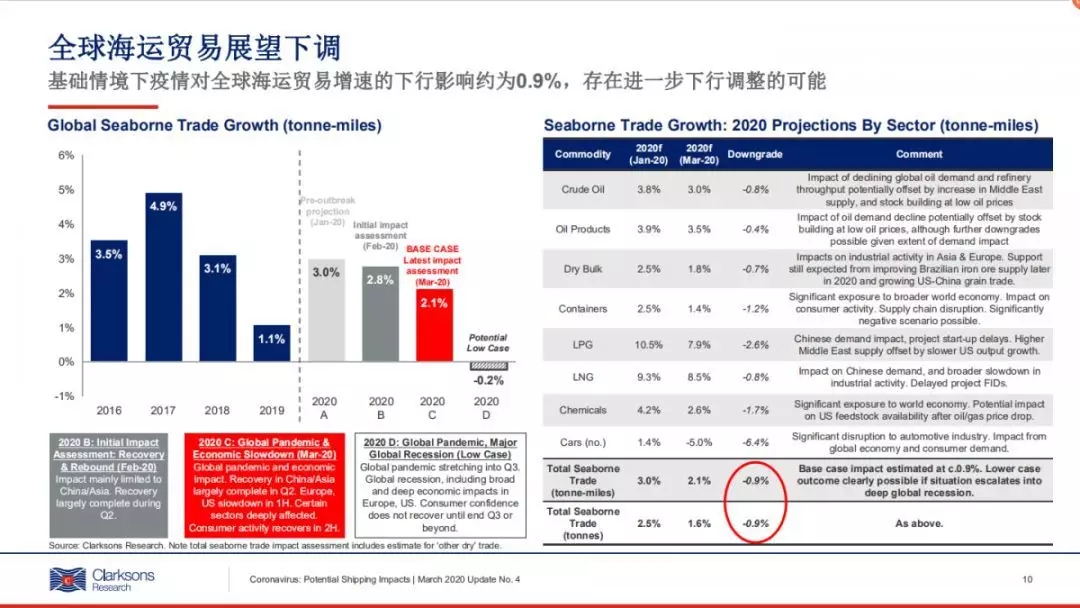

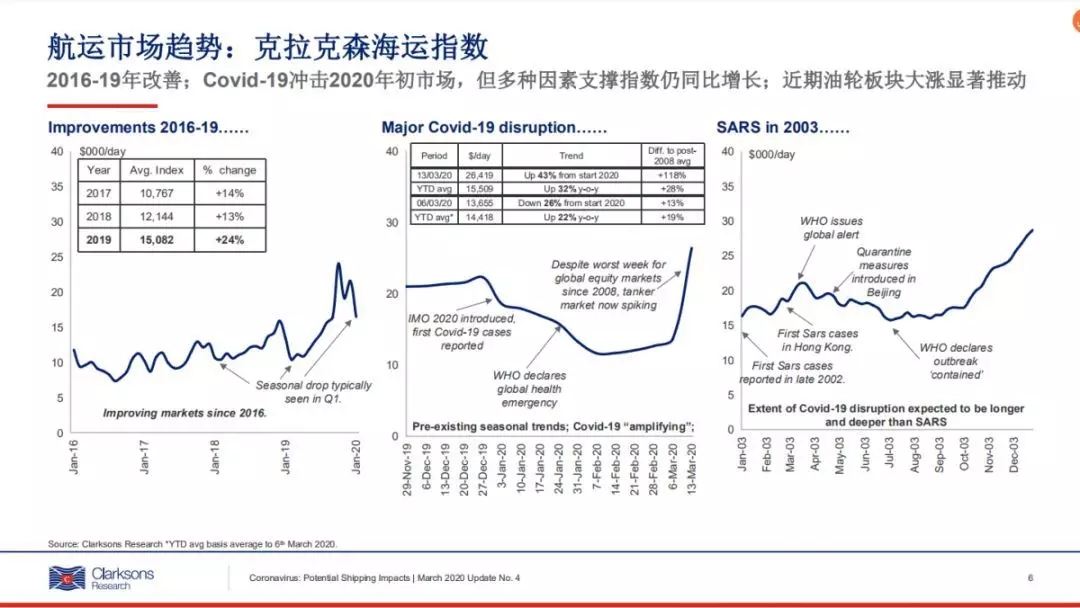

隨著新冠肺炎Covid-19疫情在全球范圍內(nèi)升級, 我們掌握到更多市場數(shù)據(jù)和信息,基于之前報告中的分析框架�,克拉克森研究對新冠肺炎疫情對航運市場影響的報告發(fā)布第四版更新。雖然目前情況變化依然存在不確定性��,我們?nèi)灾荚谔峁┬鹿诜窝讓竭\市場潛在影響的詳細(xì)分析而非簡單的新聞報道追蹤�。報告全文會發(fā)送給克拉克森研究預(yù)測咨詢成員企業(yè),我們的影響報告會持續(xù)更新��,另外我們近期即將發(fā)布單獨的疫情對新造船市場影響報告和油價下跌對海工市場影響評估報告��。如果我們的數(shù)據(jù)庫�、報告對您的工作有所幫助也請聯(lián)系我們了解更多。 截止3月6日�����,我們的克拉克森海運指數(shù)(涵蓋4個航運細(xì)分船型市場)較今年初下滑, 但是該指數(shù)在近期已連續(xù)上漲4周�,年初至今平均值較去年同期上升22%�,同時較過去10年該指數(shù)平均值高19%�����。不同于其他單一細(xì)分市場指數(shù)�,各個航運細(xì)分市場綜合在一起更為復(fù)雜,同時近期燃油價格變動對船舶收益的影響在克拉克森海運指數(shù)上得到更好的體現(xiàn)����。截止3月13日, OPEC+談判失敗以及潛在原油供給大幅增加推動油輪市場上漲,克拉克森海運指數(shù)大幅上升至 26,419 美金/天���,其中VLCC的收益已經(jīng)達(dá)到 279,000美金/天�。同期散貨船市場收益小幅改善����,但主要集中在中型船舶。對各航運細(xì)分市場潛在的影響程度不同, 未來潛在的貿(mào)易恢復(fù)程度也不相同(見報告第8頁)���。疫情發(fā)生前的市場趨勢也是影響市場的重要因素, 某些時候該趨勢由于疫情而被放大。有關(guān)我們對各細(xì)分市場影響的最新評估�,請參見報告7-8頁。其中���,針對于海運貿(mào)易量的預(yù)測中���,我們初始的海運貿(mào)易模型顯示在基準(zhǔn)情境下�����,全球海運貿(mào)易(以噸海里計)在2020年增長2%���,在低情境下則下滑0.2%(疫情爆發(fā)前,預(yù)測海運貿(mào)易增長3.0% / 2009年海運貿(mào)易下滑4%)��。在市場環(huán)境多變的情況下�����,我們將監(jiān)控變化的發(fā)展���,隨著更多數(shù)據(jù)公布�,有可能將之前低情境下的預(yù)測改為基準(zhǔn)情境��。除了支撐油輪市場, 原油價格大幅下跌使得船舶燃料成本下降(進(jìn)而支撐船舶收益上升)���,同時低硫油和高硫油之間價差縮小的速度正在加快(部分主要港口的高低硫燃油價差已經(jīng)縮小至約100-150美金/噸)����,環(huán)保型船舶以及安裝脫硫設(shè)備船舶相對普通船舶的收益差價也在縮小(其中好望角型散貨船中安裝脫硫設(shè)備的船較普通船舶的日收益“溢價”水平由10,000美金/天減少至4,000美金/天)�。這種趨勢有可能再次逆轉(zhuǎn), 但考慮到潛在全球石油供需上的較大波動,目前任何推測都非常困難�。此外,油價的大幅下跌對海工市場投資者情緒產(chǎn)生非常大的影響(詳見海工市場影響評估)�。中國船廠的生產(chǎn)活動正在逐漸恢復(fù), 但新船交付在未來數(shù)月中仍會受到影響 (2月中國船廠交船量為過去15年單月最低水平),潛在影響短期船隊增速���。當(dāng)前跡象表明全球新船交付風(fēng)險逐步由船廠過渡到船東�。全球疫情發(fā)展和旅行控制使得越來越多船東面臨接船困境�����,同時經(jīng)濟(jì)和財務(wù)風(fēng)險正在加大�。2020年上半年新造船訂單預(yù)期大幅下調(diào),疫情直接影響船東和船廠的項目談判進(jìn)程�。全球經(jīng)濟(jì)的擔(dān)憂直接影響投資者情緒,同時更多的環(huán)保型訂單在目前情況下可能面臨取消或延后����,反映了對船舶技術(shù)的不確定性仍存擔(dān)憂���。新造船手持訂單可能會進(jìn)一步下滑(詳見稍后發(fā)布的Covid-19對新造船市場的潛在影響報告)����。疫情對修船廠活動干擾導(dǎo)致全球船隊中因安裝脫硫設(shè)備而暫時離開市場的運力占比下滑至1.2%(之前預(yù)計為1.8%):這一趨勢有可能在2季度或3季度改變,有助于航運市場供需平衡, 不過這取決于船舶安裝脫硫設(shè)備的執(zhí)行情況����。

18678907213

18678907213